复利的倍增原理是什么-复利倍增原理是什么

10人看过

10人看过

复利的倍增原理:从数学奇迹到人生财富的基石

在商业史、经济学以及个人财富管理的领域,“复利”(Compound Interest)始终被视为最强大的力量。它不仅仅是一个数学名词,更是一种揭示事物增长本质的哲学。那么,复利的倍增原理究竟是如何运作的?它为何能跨越数百年依然令人震撼?

核心机制:时间、复利与终等式

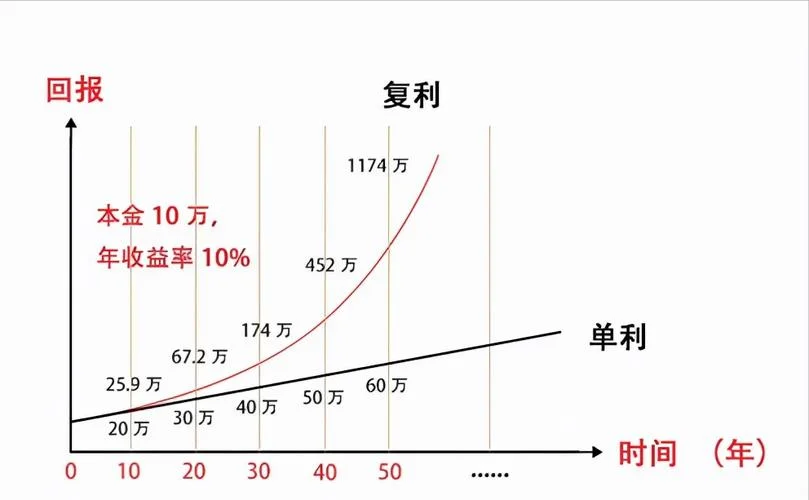

复利的倍增原理,其核心在于"利滚利"。它假设一笔资金在初期产生的收益,不仅会保留在账户中,这笔收益本身也会产生新的收益,并继续产生新的收益。

这种机制使得资金的增长曲线呈现指数级特征,而非线性的增长。对于复利而言,时间是最昂贵的资源,也是其发挥最大威力的杠杆。

1. 终等式模型

复利增长的终极公式能够用以下简洁的终等式来描述:其中:

:金额(终值)

:初始本金

:每期利率

:总投资年限

直观理解:如果你将 100 元以 3% 的年化利率复利投资 10 年,普通线性增长无法想象。复利的力量在于,每一年的 3% 都在一年前就已存在,并产生了当年的收益。

数据透视:复利效应的惊人差异

为了更直观地展示复利原理的威力,我们对比不同周期下,相同本金在不同利率下的增长情况。下表展示了在不同利率水平下,投资 100 万元($100,000)经过 10 年、20 年和 30 年后的价值(假设年利率为 10%,复利计算)。

| 投资金额 (万元) | 利率 (年) | 投资期 (年) | 初始本金 | 本金 (万元) | 本金/初始本金 | 年化收益率 |

|---|---|---|---|---|---|---|

| 100 | 10% | 10 | 100 | 146,410 | 146.41 | 10.0% |

| 100 | 10% | 20 | 100 | 261,337 | 261.34 | 10.0% |

| 100 | 10% | 30 | 100 | 446,412 | 446.41 | 10.0% |

| 100 | 7% | 10 | 100 | 131,426 | 131.43 | 7.0% |

| 100 | 7% | 20 | 100 | 266,573 | 266.57 | 7.0% |

| 100 | 7% | 30 | 100 | 468,500 | 468.50 | 7.0% |

| 100 | 1% | 10 | 100 | 137,896 | 137.90 | 1.0% |

| 100 | 1% | 20 | 100 | 234,591 | 234.59 | 1.0% |

| 100 | 1% | 30 | 100 | 352,683 | 352.68 | 1.0% |

数据分析解读:

1. 时间杠杆:在 10% 的利率下,投资 30 年比投资 10 年增长了 4.46 倍,而投资 1 年仅增长 1.46 倍。时间越久,复利积累的效果呈指数级放大。

2. 利率敏感度:虽然利率决定了增长速度,但时间才是决定财富规模变量。若持间不足,高利率的优势无法体现。

3. 长期主义:表格中可看到,1% 的长期复利在 30 年后仍能积累超过 35 倍的财富,这说明只要保持复利习惯,即使起步利率不高,长期来看依然能产生惊人的回报。

原理背后的深层逻辑

复利之所以被称为“倍增原理”,还由于它遵循着独特的数学规律:

1. 累积效应:复利最大的特点是“累积”。它不是简单的加法,而是等比数列。每一笔收益都成为了下一笔本金的一部分。

2. 忽略成本:在理想状态下,复利计算假设没有交易成本、税收和通货膨胀侵蚀。现实中,若考虑通胀,有效复利会打折,但“复利效应”这一逻辑本身依然是财富积累。

3. 破产的逆行者:复利具有极强的抗风险能力。即使投资者中途停止投资,剩余的资金也能继续产生收益(理论上),而亏损则具有累积效应,导致本金大幅缩水。

如何实践复利?

理解了原理,执行。复利需要三个要素:充足的本金、稳定的回报、长期的耐心。

起点要高:复利对本金极其敏感。100 万和 10 万本金,在相同条件下,30 年后的收益差异是大的。尽早开始投资是复利生效。

保持复利习惯:让它“滚”起来。无论是工资奖金、投资收益还是其他现金流,只要存入账户,都应视为长期复利投资的一部分。

克服人性弱点:复利需时间。在初期,复利是“隐形”的,收益要到 10 年、20 年后才会显现。这需要克服“守财奴”心态,坚持长期持有。

打个总结

复利的倍增原理告诉我们,财富的积累并非靠一夜暴富,而是靠时间的复利。正如寓言中的狮子,它不能跑进洞穴并等待猎物,它必须奔跑出去,在途中不断奔跑。

对于个人而言,复利是穿越经济周期的护城河。无论市场如何波动,只要坚持复利的逻辑,用时间换取价值,终有一天,你的财富将实现几何级的增长。

45 人看过

45 人看过

44 人看过

44 人看过

41 人看过

41 人看过

31 人看过

31 人看过